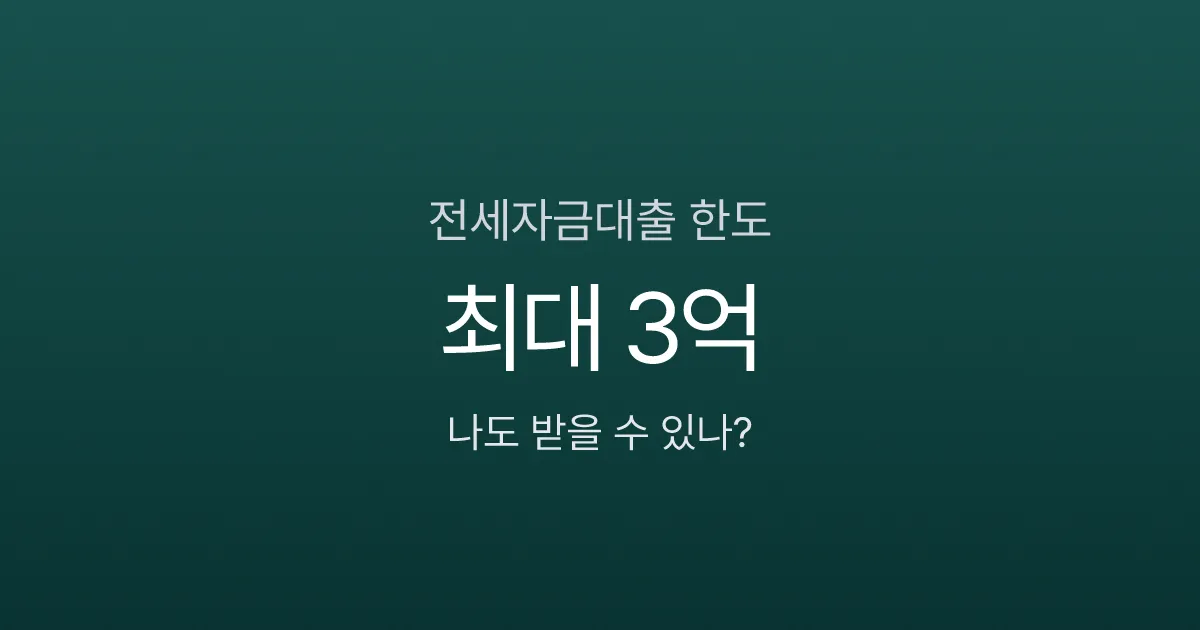

전세자금대출(전세대출) 한도가 최대 3억 원이라는 사실, 알고 계셨나요? 수도권 전세 보증금이 수억 원에 달하는 시대, 정부 지원 전세자금대출은 사회초년생과 신혼부부에게 가장 현실적인 주거 해법입니다.

문제는 버팀목·청년·신혼부부 등 상품이 다양해서 나에게 맞는 전세대출 조건 을 찾기 어렵다는 것입니다. 소득 기준, 나이 제한, 보증금 한도가 상품마다 다르기 때문입니다.

이 글에서는 2026년 기준 정부 지원 전세자금대출 3가지 상품의 한도·금리·자격 조건을 한눈에 비교하고, 시중 은행 전세대출과의 차이까지 짚어드립니다.

전세자금대출 조건, 상품별로 어떻게 다를까?

전세자금대출은 크게 주택도시기금(정부 지원) 과 시중 은행 상품으로 나뉩니다. 정부 지원 상품은 금리가 연 2–3% 수준으로 시중 은행(연 4–5%)보다 훨씬 낮지만, 소득·나이·주택 조건이 까다롭습니다.

아래에서 가장 대표적인 정부 지원 전세자금대출 3가지를 비교해보세요.

버팀목·청년·신혼부부 전세대출 한도·금리 비교

1. 버팀목 전세자금대출 (일반)

자격 범위가 가장 넓은 기본 상품입니다.

- 자격: 부부합산 연소득 5천만 원 이하, 순자산 3.45억 원 이하 무주택 세대주

- 한도: 수도권 최대 1.2억, 그 외 지역 8천만 원 (보증금의 70% 이내)

- 금리: 연 1.8% – 2.4% (소득 수준 따라 차등)

- 기간: 2년 (4회 연장, 최장 10년)

2. 청년 전용 버팀목 전세자금대출

만 34세 이하 청년이라면 한도와 금리 모두 유리합니다.

- 자격: 만 19–34세 무주택 청년(세대주), 연소득 5천만 원 이하, 순자산 3.45억 원 이하

- 한도: 최대 2억 원 (만 25세 미만 단독 세대주는 1.5억 원), 보증금의 80% 이내

- 금리: 연 2.0% – 3.1% (소득 수준 따라 차등)

- 기간: 2년 (4회 연장, 최장 10년)

3. 신혼부부 전용 전세자금대출

결혼 예정이거나 결혼 7년 이내 부부를 위한 상품으로, 한도가 가장 높습니다.

- 자격: 부부합산 연소득 7,500만 원 이하, 순자산 3.45억 원 이하 무주택 세대주

- 한도: 수도권 최대 3억, 그 외 지역 2억 원 (보증금의 80% 이내)

- 금리: 연 1.2% – 2.1% (소득·보증금 수준 따라 차등)

- 기간: 2년 (4회 연장, 최장 10년)

위 금리·한도는 2026년 주택도시기금 기준이며, 정책 변동 시 달라질 수 있습니다. 최신 조건은 주택도시기금 홈페이지 에서 확인하세요.

전세자금대출 금리, 시중 은행과 얼마나 차이 날까?

같은 보증금 2억 원을 대출받는다고 가정하면, 금리 차이가 월 이자 부담에 미치는 영향은 생각보다 큽니다.

- 정부 지원 (연 2.0%): 월 이자 약 33만 원

- 시중 은행 (연 4.5%): 월 이자 약 75만 원

- 차이: 매달 42만 원, 연간 504만 원

2년 계약 기간 동안 약 1,000만 원 의 이자를 아낄 수 있습니다. 정부 지원 자격이 된다면 반드시 먼저 확인해야 하는 이유입니다.

실제 내 조건으로 월 이자가 얼마인지 궁금하다면, 대출이자 계산기 에서 직접 확인해보세요.

대출이자 계산기

예상 대출 원금과 금리를 입력하면 매달 부담해야 할 이자를 확인할 수 있습니다

전세자금대출 신청 방법과 필요 서류

정부 지원 전세자금대출은 두 가지 방법으로 신청할 수 있습니다.

온라인 신청

- 주택도시기금 ‘기금e든든’ 웹사이트에서 자격 심사 신청

- 심사 완료 후 수탁 은행 방문하여 대출 실행

오프라인 신청

- 우리·국민·신한·농협·하나 등 기금 수탁 은행에 직접 방문

- 상담부터 실행까지 한 곳에서 처리 가능

공통 준비 서류: 주민등록등본, 소득 증빙(원천징수영수증 등), 전세 계약서, 등기사항전부증명서, 보증보험 가입 확인서

잔금일로부터 최소 1개월 전 에는 대출을 신청해야 안정적으로 자금을 확보할 수 있습니다.

전세대출 DSR 영향과 주의 사항

전세자금대출도 DSR(총부채원리금상환비율) 산정에 포함됩니다. 향후 주택담보대출이나 신용대출을 계획하고 있다면, 전세대출이 DSR에 미치는 영향을 미리 확인하는 것이 중요합니다.

- 전세대출 DSR 반영: 원리금 상환 방식에 따라 연간 상환액이 달라짐

- 만기일시상환: 이자만 DSR에 반영되므로 부담이 적은 편

- 추가 대출 계획이 있다면: DSR 계산기 로 총부채 비율을 미리 점검하세요

전세보증보험, 꼭 가입해야 할까?

전세대출을 받으면 보증기관(HUG·SGI·HF)의 전세보증보험 가입이 필수입니다. 보증보험은 집주인이 보증금을 돌려주지 못할 때 보증기관이 대신 변제해주는 안전장치입니다.

보증료는 보증금과 보증 비율에 따라 달라지는데, 전세보증보험료 계산기 로 HUG·SGI·HF 보증료를 미리 비교해 보세요.

전세자금대출은 상품이 다양하지만, 내 소득과 나이에 맞는 상품을 찾으면 시중 은행보다 연간 수백만 원의 이자를 아낄 수 있습니다. 2년 이내 출산한 가구라면 금리가 더 낮은 신생아특례대출 계산기 도 확인해보세요.

대출 안내

이 글은 일반적인 대출 정보를 제공합니다. 실제 대출 조건(금리, 한도 등)은 개인 신용도와 금융기관에 따라 다르므로, 정확한 조건은 해당 금융기관에 문의하세요.