2026년 연봉 실수령액, 왜 직접 계산해봐야 할까요?

연봉 계약서에 적힌 금액과 실제 세후 월급은 다릅니다. 4대보험(국민연금·건강보험·고용보험)과 소득세·지방소득세가 공제되기 때문입니다.

특히 연봉이 올라갈수록 월급 실수령액 차이도 커지기 때문에, 단순 비율 계산이 아니라 2026년 기준 연봉별 실수령액을 직접 비교해보는 것이 중요합니다.

연봉별 실수령액 비교 — 3천·4천·5천·7천·1억

※ 아래 표는 2026년 6월 기준, 본인 1명·자녀 0명·비과세 수당 0원·원천징수 100% 조건의 예시입니다.

국민연금 근로자 부담 4.75%, 건강보험 3.595%, 장기요양보험은 건강보험료의 13.14%, 고용보험 근로자 부담 0.9% 를 적용했습니다 (국민연금공단·보건복지부·근로복지공단·국세청, 2026년 기준). 국민연금 기준소득월액 상한은 2026년 6월까지 637만 원, 2026년 7월부터 659만 원입니다 (국민연금공단, 2026년 기준). 실제 급여명세서 금액은 부양가족 수, 비과세 수당, 회사의 원천징수/반올림 방식 에 따라 달라질 수 있습니다.

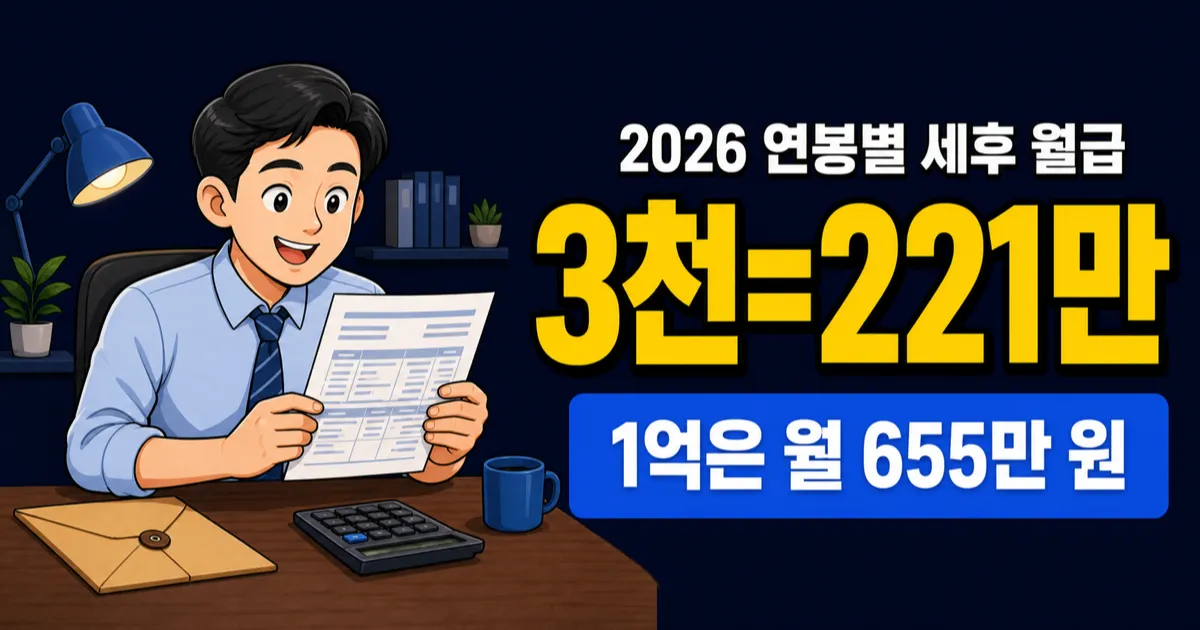

✔ 연봉 3,000만 원 실수령액

- 월 세전 급여: 2,500,000원

| 공제 항목 | 월 공제액 |

|---|---|

| 국민연금 (4.75%) | 118,750원 |

| 건강보험 (3.595%) | 89,870원 |

| 장기요양보험 (건보료의 13.14%) | 11,800원 |

| 고용보험 (0.9%) | 22,500원 |

| 근로소득세·지방소득세 (간이세액표) | 46,000원 |

| 총 공제액 | 288,920원 |

월 예상 실수령액: 2,211,080원

👉 사회초년생·중소기업 초급 직장인이 가장 많이 해당되는 구간입니다.

✔ 연봉 4,000만 원 실수령액

- 월 세전 급여: 약 3,333,333원

| 공제 항목 | 월 공제액 |

|---|---|

| 국민연금 (4.75%) | 158,330원 |

| 건강보험 (3.595%) | 119,830원 |

| 장기요양보험 (건보료의 13.14%) | 15,740원 |

| 고용보험 (0.9%) | 29,999원 |

| 근로소득세·지방소득세 (간이세액표) | 143,040원 |

| 총 공제액 | 466,939원 |

월 예상 실수령액: 2,866,394원

👉 가장 많은 직장인이 분포한 ‘평균 연봉대’ 구간입니다.

✔ 연봉 5,000만 원 실수령액

- 월 세전 급여: 약 4,166,667원

| 공제 항목 | 월 공제액 |

|---|---|

| 국민연금 (4.75%) | 197,910원 |

| 건강보험 (3.595%) | 149,790원 |

| 장기요양보험 (건보료의 13.14%) | 19,680원 |

| 고용보험 (0.9%) | 37,500원 |

| 근로소득세·지방소득세 (간이세액표) | 245,310원 |

| 총 공제액 | 650,190원 |

월 예상 실수령액: 3,516,477원

👉 연봉 인상 대비 실수령액 증가폭이 줄어들기 시작하는 구간입니다.

✔ 연봉 7,000만 원 실수령액

- 월 세전 급여: 약 5,833,333원

| 공제 항목 | 월 공제액 |

|---|---|

| 국민연금 (4.75%) | 277,080원 |

| 건강보험 (3.595%) | 209,700원 |

| 장기요양보험 (건보료의 13.14%) | 27,550원 |

| 고용보험 (0.9%) | 52,499원 |

| 근로소득세·지방소득세 (간이세액표) | 479,840원 |

| 총 공제액 | 1,046,669원 |

월 예상 실수령액: 4,786,664원

👉 소득세 누진 효과가 체감되기 시작하는 구간입니다.

✔ 연봉 1억 원 실수령액

- 월 세전 급여: 약 8,333,333원

| 공제 항목 | 월 공제액 |

|---|---|

| 국민연금 (4.75%) | 302,570원 (※ 2026년 6월까지 상한액 637만 원 적용) |

| 건강보험 (3.595%) | 299,580원 |

| 장기요양보험 (건보료의 13.14%) | 39,360원 |

| 고용보험 (0.9%) | 74,999원 |

| 근로소득세·지방소득세 (간이세액표) | 1,063,000원 |

| 총 공제액 | 1,779,509원 |

월 예상 실수령액: 6,553,824원

👉 세전 연봉과 체감 월급의 차이가 가장 크게 느껴지는 구간입니다.

2026년 7월 이후에는 국민연금 상한액이 659만 원으로 오르기 때문에, 월소득이 상한을 넘는 고연봉 구간은 국민연금 공제액이 달라질 수 있습니다 (국민연금공단, 2026년 기준).

여기까지가 대표 연봉 구간별 ‘대략적인’ 월 실수령액입니다.

같은 연봉인데 세후 월급이 다른 이유 3가지

1️⃣ 부양가족 수

- 배우자·자녀가 있으면 소득세 감소

- 연봉이 높을수록 차이 폭 커짐

2️⃣ 비과세 수당

- 식대, 차량유지비 등

- 실수령액을 가장 쉽게 늘리는 요소

3️⃣ 국민연금·건강보험 상한

- 일정 연봉 이상부터는 증가 폭 둔화

- 고연봉 구간에서 체감 변화 발생

공제 항목이 헷갈린다면 연봉에서 빠지는 4대보험·세금 정리를 먼저 보고, 소득세 누진 구간은 2026년 소득세율 구간표에서 함께 확인해보세요.

내 연봉 실수령액, 지금 바로 계산해보세요

아래 연봉 실수령액 계산기에 연봉만 입력하면 2026년 기준 4대보험·소득세 공제 후 세후 월급을 바로 확인할 수 있습니다.

연봉 실수령액 계산기

연봉을 입력하면 2026년 기준 4대 보험, 소득세 공제 후 월 실수령액을 바로 확인할 수 있습니다

세전 세후 차이, 이런 분들은 꼭 계산해보세요

- 연봉 인상 제안을 받아 세후 월급이 궁금한 분

- 이직 시 연봉 실수령액 비교가 필요한 분

- 연봉 대비 생활비가 빠듯하다고 느끼는 분

- “내 연봉, 평균보다 괜찮은 걸까?” 궁금한 분

자주 묻는 질문 (FAQ)

Q. 회사 계산이랑 왜 금액이 다른가요?

A. 반올림 기준, 비과세 수당 포함 여부, 보험료 기준월 차이 때문입니다.

또한 간이세액표(원천징수) 기준 을 사용하기 때문에, 연말정산 결과와는 차이가 날 수 있습니다 (국세청, 2024년 2월 개정 간이세액표 기준).

Q. 실수령액 기준으로 연봉 비교해도 되나요?

A. 반드시 그래야 합니다. 세전 연봉 비교는 체감에 큰 오류가 있습니다.

세무 안내

이 글은 일반적인 세금 정보를 제공하며, 개인별 상황에 따라 다를 수 있습니다. 정확한 세무 처리는 세무사 또는 국세청 상담을 권장합니다.